درسهایی از مقررات بهسرعت رو به تکامل بانکداری دیجیتالی

تدوینکنندگان مقررات ناظر بر بانکداری دیجیتالی در مسیر ارزیابی منافع و ریسکهای این نسل از بانکداری با چالشهای گوناگونی مواجهاند اما در میان این چالشها، یافتن نقطه تعادلی که هم آزادی عمل لازم را برای پیادهسازی شیوههای و ابزارهای نوین خدماتدهی به مشتریان را فراهم بیاورد و هم از آنان در برابر خطرات و ریسکهای نوآوری محافظت کند، جدیترین چالش است.

بررسیها نشان میدهد، رگولاتورها در کشورهای مختلف، روشهای متفاوتی را برای دستیابی به چارچوب مقرراتی و نظارتی متناسب با بانکداری دیجیتالی در پیش گرفتهاند؛ از بهکارگیری قوانین و مقررات موجود برای استارتاپهای دیجیتالی و فینتکها تا خلق چارچوبهایی مدرن و خاص برای بانکداری دیجیتالی.

در این مقاله سعی شده به تشریح چگونگی تکامل این چارچوبها با وجود تغییرات و تفاوتها از نظر ساختارهای مالکیت، پارامترهای مربوط به سرمایه و امور مالی و نیز خدمات فیزیکی بپردازیم.

رگولاتورهای محتاط و بانکهایی که منتظر مجوزهای کامل نمیمانند

ادعای گزافی نخواهد بود اگر بگوییم امروزه با وجود فینتکها و بانکهای دیجیتالی جدید که خدمات متنوع، جدید و مؤثری را بهراحتی و سرعت در اختیار متقاضیان قرار میدهند در واقع جهان وارد دوران بانکداری دیجیتالی شده است و صحبت از این پدیده، از جنس پیشبینی پدیدهای در آینده نیست. بااینحال اما فقدان مدلهای کامل بانکداری دیجیتالی، باعث شده، تعداد مجوزهایی که رگولاتورها در این حوزه صادر کردهاند بهزحمت از 8 مورد فراتر برود. این تأمل و وسواس در مجوزدهی اما مانع گسترش دامنه خدمات نسخههای موجود از بانکداری دیجیتالی نشده است و بهعنوانمثال Webank بهعنوان یکی از پیشگامان این حوزه درست چند سال بعد از شروع به کار، خدمات خود را به 200 میلیون مشتری ارائه میکند یا بانک MYBANK در حال سرویسدهی به بیش از 20 میلیون شرکت کوچک و متوسط است. در چین با وجود مقررات سختگیرانهتر، بانکهای دیجیتالی 5 درصد از بازار اعتباردهی را در اختیار دارند یا بانک Kakaobank در کره جنوبی که کار خود را از سال 2017 شروع کرده، بیشتر از 5 میلیون مشتری تنها در سال اول جذب کرده است.

بررسی این بانکها نشان میدهد از مدلهای تجاری یکسانی برخوردار نیستند و اغلب خود را با شرایط مجوزهای کشور محل فعالیت خود هماهنگ میکنند. در واقع این شرایط مجوزها است که چگونگی شروع کار بانکها و توسعه آنها را تعیین میکند. بهعنوان نمونه، بانک دیجیتالی Monzo در انگلستان کار خود را باتوجهبه نوع مجوز موجود، با پرداخت الکترونیکی شروع کرد و بعداً طیف خدماتش را با دریافت مجوز کامل بانکداری گسترش داد. بانک چینی Mybank و بانک Anglo-Gulf Trade Bank در امارات متحده عربی از همان ابتدای تأسیس باتوجهبه نوع مجوز، بهتدریج کار وامدهی و امور مالی تجاری را آغاز کرد.

گذشته از فرایند دریافت مجوز، جریان غالب دیگری که در بسیاری از کشورها مشاهده میشود این است که رگولاتورها با درک و پذیرش تحولات فناوری، این امکان را به بانکهای سنتی دادهاند تا امکانات خود را مدرن کرده و زمینه را برای شکلگیری بانکهای دیجیتالی فراهم سازند. در این مسیر نوآوریها و مقررات ذیل میتواند خدمات دیجیتالی توسط بانکهای دیجیتالی یا بازیگران سنتی را باکیفیتتر و قدرتمندتر کند:

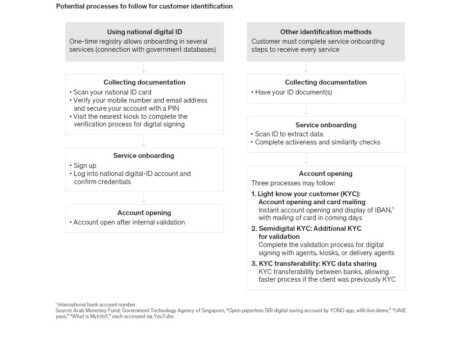

- احراز هویت الکترونیکی مشتری (e-kyc)

برخورداری از امکان تشخیص هویت مشتری با ابزار و روش دیجیتالی، ارائه خدمات با ریسک پایین پولشویی را مقدور میکند. رگولاتورها میتوانند شیوههای شناسایی خود را بر اساس اولویتها تنظیم کنند. (نمودار یک)

- امضای الکترونیکی

این امکان را فراهم میآورد که مشتریان برای بیشتر تراکنشها از راه دور اعتبارسنجی شوند.

- بانکداری باز

امکان به اشتراک گذاشتن اطلاعات را برای دسترسی هر چهبهتر مشتری و همچنین تراکنشهای غیرحضوری یا خودکار را برای شخص ثالث فراهم میآورد.

- فرصتهای اکوسیستم به مؤسسات غیربانکی کمک میکند به رقابت بپردازند و درعینحال به مشتریان نیز امکان میدهد از خدمات شخصی شده بیشتری بهره ببرند.

- میزبانی ابری

میتواند سه مسئله را برای بانکها حل کند؛ مقیاسدهی زیرساختها، دسترسی به راهحلهای نسل بعدی از نرمافزارها و هماهنگی با مقررات محلی نظیر میزبانی دادههای محلی و حفاظت از آنها همچنین موانع ورود را با حذف نیازها به خریدن سختافزار کمتر میکند.

نمودار یک

رویکردهای متفاوت در مجوزدهی باتوجهبه بازارها

بررسیها نشان میدهد مقررات بانکداری دیجیتالی روند تکاملی را بهتدریج طی کرده است؛ رگولاتورها به فوائد بالقوه چنین مدلی از بانکداری در عرضه خدمت، رقابت و تجربه مشترک آگاه هستند اما درعینحال بسیاری از آنها مراقباند تا زمینه برای سوءاستفادههای مخرب یا ارائه خدمات رایگان که موجب کاهش اطمینان و ثبات مالی میشوند، فراهم نسازند.

رگولاتورها معمولاً یکی از دو مدل ذیل را برمیگزینند:

- مجوز بانکداری دیجیتالی خاص: تدوینکنندگان مقررات در کشورهایی مانند هنگکنگ، مالزی، فیلیپین، عربستان سعودی، کره جنوبی و امارات متحده عربی، مجوز خاصی را ایجاد کردهاند که در آنها شرایط مربوط به نوع خدمات مجاز، مشخصبودن اهداف و چگونگی حضور فیزیکی بانکها مندرج است. برای مثال در کره جنوبی مجوز داده شده به Kakao Bank این امکان را به این بانک داده است تا از همان ابتدای کار، گستره کاملی از خدمات را ارائه دهد. در سنگاپور اما محدودیتهایی در مقدار واریزی به بانک در نظر گرفته شده است.

منطق حاکم بر این رویکرد این است که گرچه برقراری یک چارچوب مجوز دیجیتالی زمانبر است اما این اطمینان را به وجود میآورد که رگولاتورها اشراف کامل و متناسبی به فعالیتهای بانک برای حصول اطمینان از پیروی مقررات را خواهند داشت چرا که مجوزها، رهنمودهای شفای را برای چگونگی فعالیت دریافتکنندگان آن فراهم میآورند.

- مجوز بانکداری سنتی: بسیاری کشورها مانند آمریکا و کشورهای اروپایی با بهکارگیری مجوزهای بانکداری استاندارد، مقررات بانکداری دیجیتالی را پیریزی میکنند؛ در چنین مواردی بانکهای دیجیتالی اغلب کار را با یک مجوز جایگزین شروع میکنند مانند مجوز پرداختهای الکترونیکی یا مجوز کیفهای الکترونیکی و سپس دنبال مجوزهای دیگر برای گسترش خدمات میروند. برای مثال بانک Revolut در انگلستان، کار را با مجوزهای پرداخت الکترونیکی شروع و سپس در سال 2018 مجوز فعالیت تماموکمال در اتحادیه اروپا را دریافت کرد.

اگر بخواهیم از دریچه تقسیمبندیهای منطقهای به تنوع مجوزها نگاه کنیم، میتوان گفت منطقه آسیا در مدلهای بانکداری دیجیتالی تقریباً متفاوت است؛ مجوزها در هند و استرالیا شامل شرایطی است که میزان واریزی را پایین نگه میدارند یا استقراض از تفاوتهای اجازه داده شده را از شمول مجوز خارج میدانند. در مورد دوم، مجوزها، مجوزهای کامل دیجیتالی نیستند و به همین خاطر در هندوستان، شرکتهای دارای مجوز به نام «بانکهای پرداخت» یا همان "Payment banks" خوانده میشوند. چین، هنگکنگ و کره جنوبی اما به بانکهای دیجیتالی اجازه میدهند مجموعه کاملی از خدمات را ارائه دهند و به مراکز غیربانکی نیز اجازه مالکیت و واریزی نامحدود داده شده است.

نمودار دو

بانکهای دیجیتالی و سنتی، رقیب یا رفیق؟

مجوزهای اعطا شده میتواند بازار را برای بازیگران جدید باز کنند و این در حالی است که مجوزهای بانکداری سنتی، محدودیت فعالیت دارند. در مقایسه کشورهایی که در آنها مجوزهای سنتی فراوانی وجود دارند، صاحبان فناوری اغلب بانکهای کوچک سنتی را خریداری و آنها را به بانکهای دیجیتالی تبدیل کرده یا خدمات اعتباری و پرداختی را به اکوسیستم آنها اضافه میکنند. در جایی که مجوز بانک دیجیتالی یا مجوز بانکداری استاندارد وجود ندارد، شرکتهای کوچک و بزرگ فناوری، فعالیت خود را گسترش داده و امکاناتی نظیر اعتباردهی یا پرداخت را بدون ارائه راهحلهای بانکداری کامل به آنها افزودهاند.

بررسیها همچنین گویای این واقعیت هستند که رگولاتورها همچنین نقش مهمی در شکلدادن شرایطی که بانکهای دیجیتالی و سنتی بتوانند طرحهای تجاری خود را اجرا کنند، بر عهده دارند برای مثال با یک چارچوب مدرن که امکان عملیات بانکداری کامل را فراهم میسازد، بانکها توان بیشتری در کاهش هزینهها برای جذب مشتریان جدید پیدا میکنند یا در بازاری که بانکهای مرکزی سازوکارهایی را برای پشتیبانی از چرخش دادهها فراهم کردهاند، اعتبارسنجی آسان میشود و بانکداری باز از طریق استانداردهای API ترغیب میکنند.

fountainhead : www.mckinsey.com

نظرات: